巴菲特60年暴赚5.5万倍!1年3倍容易,3年1倍却很难!如何才能“慢慢变富”?

- 商业

- 2025-03-09 08:45:03

- 15

- 更新:2025-03-09 08:45:03

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

近期市场热点活跃,部分概念股被炒上了天。

真正长期盈利的投资者都是慢慢变富的。他们的行为或许不会被绝大多数投资人所理解。巴菲特守着可口可乐已有37年,段永平守着贵州茅台已有13年,张尧过往20年间两次在股市低点时长期持有煤炭股合计也远超10年时间。

愿意慢未必慢,巴菲特在过往60年间获得5.5万倍的收益,而段永平和张尧均获得数千倍的收益。亚马逊的创始人贝佐斯曾经问巴菲特:“你的投资体系那么简单,为什么别人不做和你一样的事情?”巴菲特回答:“因为没有人愿意慢慢变富。”

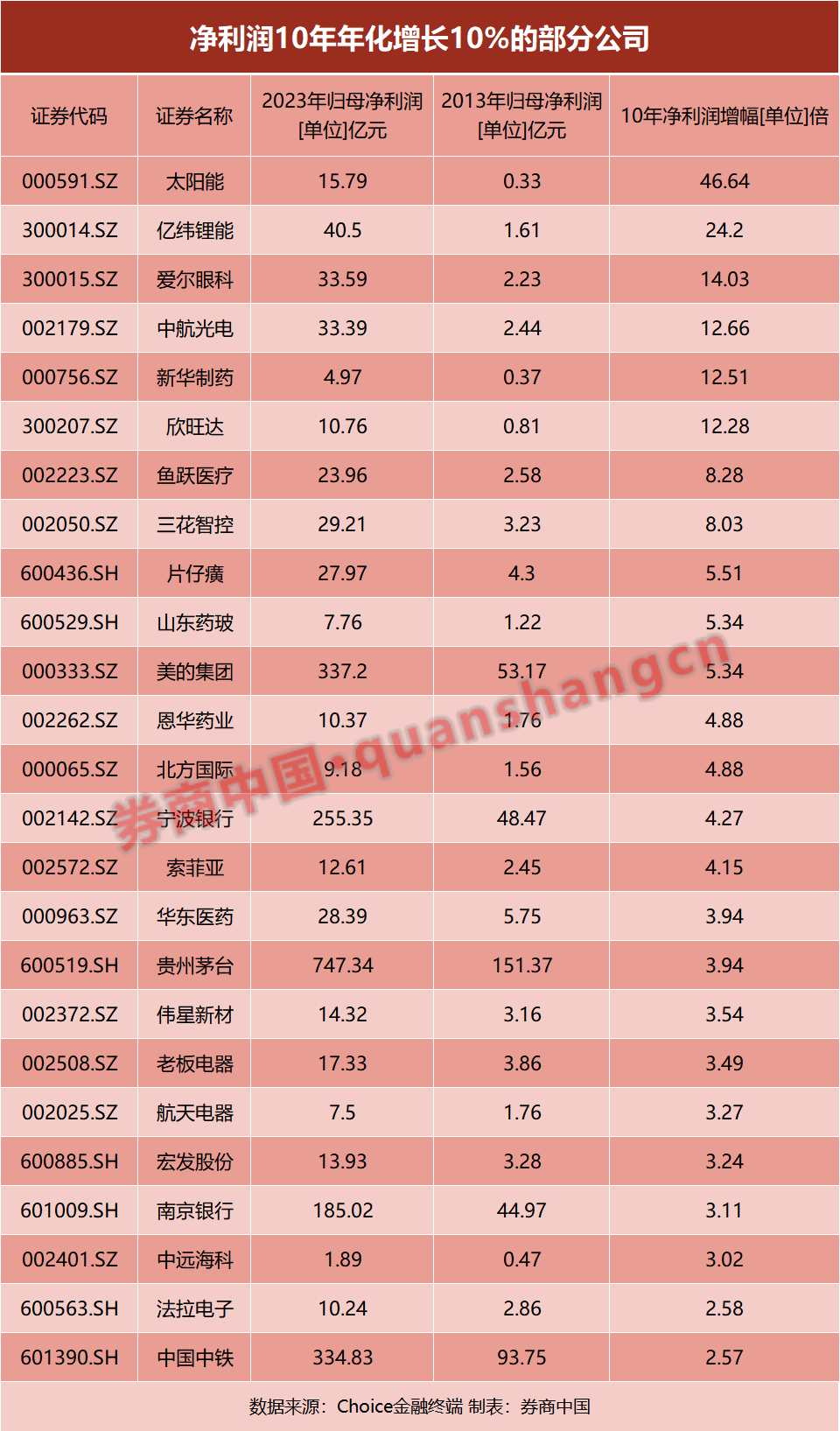

慢慢变富的投资逻辑在于,投资收益最终是由上市公司的基本面所决定的,上市公司的业绩成长本来就是一个慢变量,在A股上市超过10年的上市公司中,仅有约30家公司能够每年利润同比上升且实现年化10%归母净利润增长。

1年3倍者如过江之鲫,而3年1倍者寥寥无几。求快的心态往往招致高风险投资,热点概念股所对应的高估值很难通过业绩增长消化,股价的快速上涨让投资者对基本面更加不过问,不能持久的事物终将走向失败,几乎每次追逐热点股都会让投资者过程致富而非结果致富。

正如基石资本董事长张维曾说过的,中国大概1万多家私募产品,每年都有极少数人能获得5倍甚至10倍以上的收益,但大多数都是昙花一现。这个行业1年获得3倍收益是容易的,3年获得1倍回报是难的,因为1年获得3倍回报具有随机性和偶然性,符合统计规律,但要在3年、10年、20年时间中持续获得正收益,一定要有价值观和方法论来支撑。

能够穿越周期的好公司占少数

段永平为何死守贵州茅台和腾讯控股?

事实上,无论中外股市,能够穿越周期的好公司均占少数。就A股来说,在上市超过10年的1500家公司中,仅有约270家公司的净利润10年年化增幅能达到10%,占比为18%;如果条件再严格点,要求公司在10年当中净利润每年保持同比增长状态且年化增幅达到10%,那么A股仅有约30家公司可以达到要求,占比为约2%。如果条件再进一步严格,要求公司的利润为内生增长,剔除股本扩大的外延式增长,每股收益能够实现10年年化增长10%的话,那么A股仅有三五家公司能够达到要求。巴菲特在长达60年的投资时间中,也仅仅投资了少数的公司,能够穿越周期的好公司凤毛麟角,中外股市都无法例外。

段永平曾说过,好公司不要轻易卖的一个很重要的原因是,卖了以后换什么!拿着现金一般是比较难受的,很多人很可能会因为卖掉了好公司,现金又拿不住,于是换了连盈利模式都搞不清楚的公司,开始了睡不好觉的日子,犯不着啊!

投资者指望频繁交易平庸企业,从一朵花跳到另一朵花上进行获利是非常难的,它要求不仅卖得好,也要求买得好,做的投资次数越多错的概率越大,一不小心就可能遭遇巨大的损失。投资差的企业,可能一不小心就会遭遇巨大不可逆的损失,因为它们在解决一个问题后,不久还会冒出另一个问题。好企业与差企业的区别在于,在好企业里你会做出一个接一个的轻松决定,而差企业的决定常常是痛苦万分的。低价收购的优秀企业,很少出岔子。

近乎嗜睡症般的投资于优秀的企业是杰出投资人的共同选择,时间是优秀企业的朋友,是平庸企业的敌人。这些投资人追求一生只富一次,绝不从头再来。

想要快未必快,愿意慢未必慢

投资想要快却快不了,但价值投资却是愿意慢未必慢。

人们的金融记忆总是短暂的。历史清楚地显示,无论是2000年的互联网泡沫,还是2013年的移动互联网等泡沫当中,即使概念股一飞冲天也很难让投资者落袋为安。投资者追逐热点忽略基本面,股价上涨进一步麻木了投资者的警觉,但泡沫注定会破裂,一旦泡沫破裂则意味着大量的财富被蒸发。

要记得舞会现场的时钟没有指针。投机于那些相对于未来现金流,有着巨大估值的公司,就像参加舞会的灰姑娘一样被冲昏头脑。他们明明知道,在舞会逗留的时间越久,南瓜马车和老鼠现出原形的概率就越高,但他们还是不舍得错过这场盛大舞会的每一分钟,直到午夜来临一切打回原形。“1年3倍如过江之鲫,而3年1倍寥寥无几。”正是源于这里。

凯恩斯是一位伟大的经济学家,也是一位充满传奇色彩的投资者。在1927年至1945年世界充满动荡的大环境中,他为国王学院管理的切斯特基金实现了13.2%的年化收益。

切斯特基金始终只投资于少数几家公司。凯恩斯曾写信给一位同事说明采用集中投资策略的理由:把投资分散到太多自己不熟悉的企业中,对它们给予盲目的信任,并认为这就可以控制投资的风险,这种想法显然是错误的……一个人的知识和经验肯定是有限的,因此在特定的时期内,我认为自己只能对两三家企业谈得上有十足的把握。

他还在报告中写道:我们还未能证明,有人能利用经济的周期循环,大规模、系统性地买入或卖出普通股,大多人试图在把握市场时机进行买卖时,不是买得太迟,就是卖得太迟,甚至会高买低卖,这不仅给他们带来沉重的交易成本,还会让投资者产生一种不稳定的投机心理,进一步加剧市场波动。

投资组合集中到少数几只股票上,不仅可以降低风险,还有助于创造高于市场的超额收益。巴菲特在过去60年的时间里创造了5.5万倍的收益,他正是集中投资于自己能理解的且商业模式强大、现金流充沛、股东文化良好的公司身上,如果证券的购买价格只是好公司价值的一个零头,实际上这类投资毫无风险。

有话要说...