第一上海 | 港股高息股投资组合报告

- 情感

- 2025-02-28 13:52:08

- 4

引言

2024年12月底,中国10年期国债收益率下降至1.7%,1年期国债收益率跌破1%,为2009年以来的首次。2024年12月中央政治局会议部署2025年宏观经济政策,提出将实施更加积极的财政政策和适度宽松的货币政策,加强超常规逆周期调节,未来无风险收益率仍将保持稳步下降趋势。美联储在2024年连续三次降息,降息幅度为100个基点。目前美联储基准利率在4.25%-4.5%的范围内,虽然2025年再降息时间不定,但美联储结束两年的加息周期并进入降息周期的趋势不变。因此,在今后相当长的一段时间内,海内外市场仍将处于低利率环境中。

在低利率环境下,高息股(特别是央国企高息股)以约5%的股息率(扣除28%红利税)显示出较高的相对收益率,是稳健投资的首选。同时,在地缘政治局势不明朗、以及经济基本面修复阶段市场波动仍会较大的情况下,高息股凭借稳定的现金流和持续分红,具备较高的防御价值。此外,2024年以来,国家发布多项政策,包括支持促进上市公司(特别是央国企)加大分红力度及提高分红频次、支持上市公司回购及股东增持、支持央国企通过并购重组、股权激励等方式提升盈利能力和发展质量等国企改革和市值管理相关政策,以及推动中长期资金入市并延长中长期资金考核周期等,亦将进一步增强高息股的吸引力,使其具备更长期的投资价值。

香港股票市场股息收益率相对较高,2024年,港股全年派息总额增长13.5%至1.38万亿港元,平均股息率为4%,同比提升0.6个百分点,目前股息率位列全球主要股票市场前三,仅次于沙特、澳大利亚市场。2024年,港股市场回购总额翻倍至2657亿港元,派息加回购总金额约1.65亿港元,远超2024年港股市场总募集资金2294亿港元(首次招股募集资金累计876亿港元,上市后公开募资和配售规模分别为872亿港元和546亿港元),因此港股市场同时也是一个具备较高股东回报的股权投资市场。

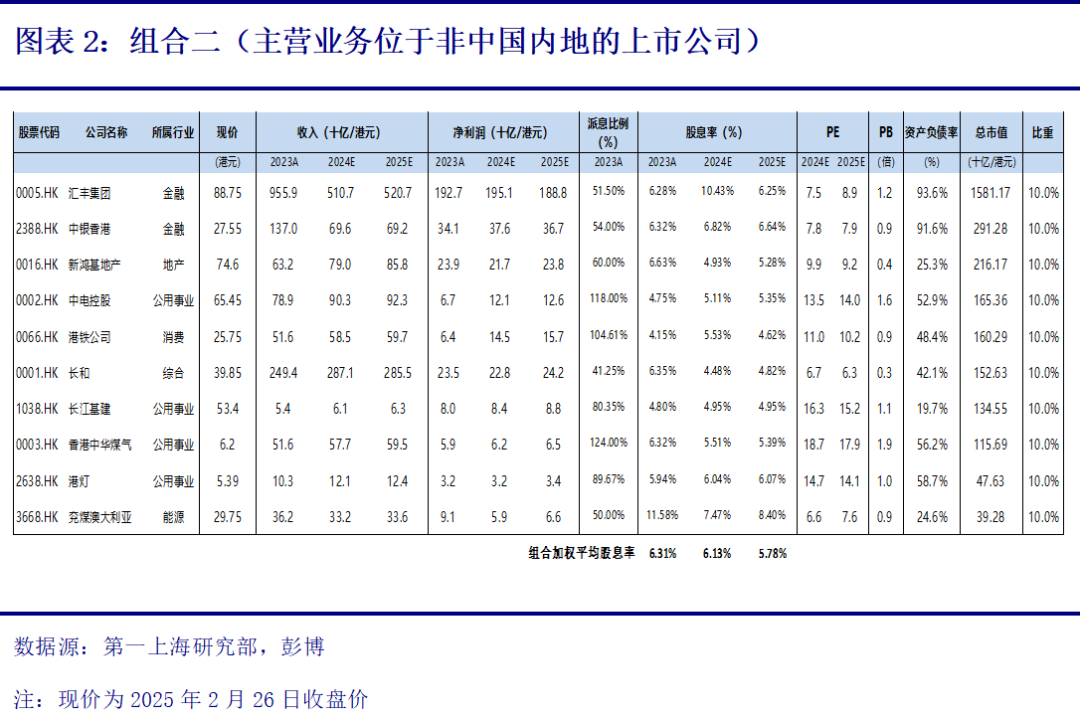

基于以上四大逻辑,我们近期推出港股市场高息股组合(主营业务位于中国内地的组合一及主营业务位于非中国内地的组合二),由第一上海研究团队精心挑选出的22只成份股组成,筛选标准如下:

一、主营业务稳定,业绩稳步增长。稳定的业务意味着有稳定的现金流,而业绩增长则带来盈利能力稳步上升。

二、分红意愿较高、负债率低、扩张性资本支出相对较少。稳定的自由现金流是上市公司进行稳定持续分红的基础。

三、板块布局相对分散。组合成份股将布局不少于5个行业,有利于减少波动及控制回撤。

相关文章

热门文章

乐购陷入“变态经理”骗局,承诺“750英镑折扣券”

2024-12-28

“可爱的”爷爷在向家人隐瞒秘密后被发现死在停车场

2024-12-28

以色列在加沙北部的新策略引发了人们对种族清洗运动的担忧

2024-12-28

伊朗选手拜特·萨耶的残奥会金牌因悬挂“令人反感”的国旗而被剥夺

2024-12-28

医生的简单饮食,让你在短短四周内减掉一英寸的腰围

2024-12-28

听听宾夕法尼亚州伊利市企业主和选民的看法。他们可以帮助决定白宫。

2024-12-28

杜丽莎取消关注《我是名人》,因为秘密不和的谣言四起,她最终被冷落

2024-12-28

在《龙珠火花零》多人游戏发行几天后,作弊问题浮出水面

2024-12-28

有话要说...