【豆粕】USDA报告中性偏空,两粕加速回落

- 文学

- 2025-02-13 09:03:07

- 7

来源:国元期货研究

策略观点

本周以来,国内蛋白粕市场呈现冲高乏力走势,12日凌晨USDA2月供需报告发布之后,CBOT大豆主力开始回调1050关口下方,国内两粕主力加速下滑,日内跌幅一度超2%,临近收盘开始有小幅反弹,但资金情绪仍相对偏空。近期两粕市场关注重点由美国关税问题开始转回对南美大豆产量供应的预期上,近期阿根廷大豆产地降水增加削弱拉尼娜带来的产量忧虑,尽管USDA报告下调阿根廷新作大豆产量预期,但基本上仍维持南美大豆丰产的思路变。国内来看,豆菜粕基本面仍存在一定分化,豆粕下游需求回暖,供应端边际向紧,而国内菜粕高库存现实以及需求淡季的偏弱基本面短期难变,更易受到偏空消息冲击。后市来看,两粕从1月初以来的走高进程开始放缓,预计近期以弱势整理为主。

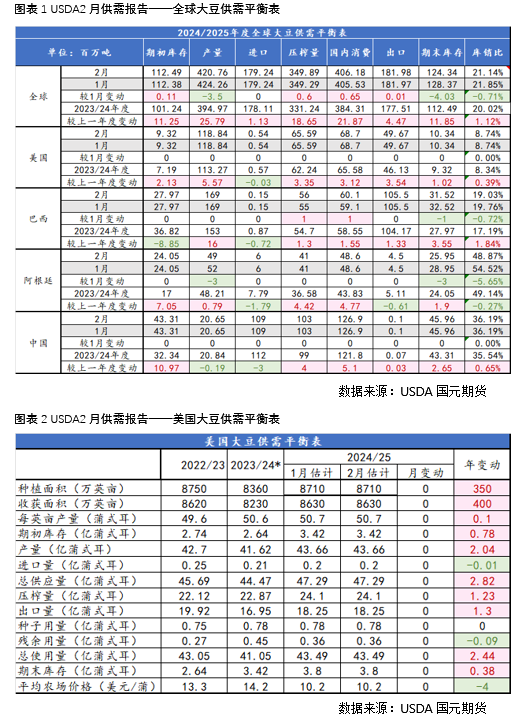

USDA报告维持巴西大豆产量预期,中性偏空

12日凌晨,USDA发布2月供需报告,报告较上月调整有限,对市场影响中性偏空。具体来看,美国农业部在2月供需报告中预计2024/25年度美国大豆期末库存为3.8亿蒲,与1月份的预测持平,但高于报告出台前市场预期的3.74亿蒲,美国农业部将阿根廷大豆产量预测下调至4900万吨,较上月调低300万吨,因为此前的炎热干燥天气导致作物枯萎,最新的产量数据仅略高干上年的4821万吨。巴西大豆产量维持在1.69亿吨。

另外,根据咨询公司AgRural周一表示,截至2月6日,巴西2024/25年度大豆收获已完成15%,仍落后于去年同期。大豆收获缓慢,已经导致二季玉米种植速度放缓,巴西咨询公司Patia Agronegocios估计巴西2024/25年度大豆产量将达到创纪录的1.6587亿吨,较早先预测下调107万吨,这是目前较为悲观的预测之一。而AgResource将巴西大豆产量预估略微上调至1.7228亿吨。

美国关税扰动与拉尼娜扰动仍存

美国表示将对进口到美国的钢铁和铝产品在现有关税基础上再加征25%的关税。新的关税将标志着美国对贸易政策的调整又一次升级,以及多边贸易战的风险日益增加。美国表示将对进口铝和钢铁征收惩罚性关税,引发对美国谷物和大豆出口可能遭到报复的担忧。

另外1月以来,受到拉尼娜影响,巴西南部与阿根廷部分大豆产区受到降水偏少影响,市场对南美新作大豆产量仍存在部分担忧,不过随着春节后阿根廷干旱的种植区的天气条件改善,以及巴西的大豆收成高于预期,大豆价格再度受到打压。而且本周阿根廷预报有阵雨,或将缓解在干旱条件中挣扎的玉米和大豆作物压力。

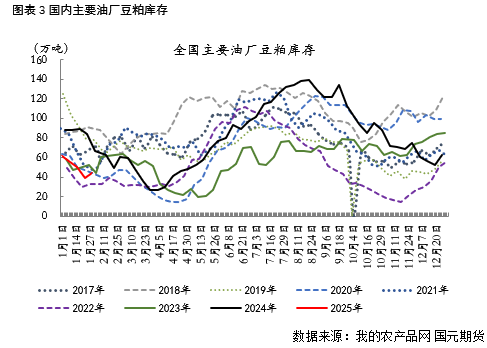

国内豆粕供需边际向紧

2025年1月以来,国内豆粕市场呈现出供需双弱但整体偏紧的格局。供应方面,受春节假期影响,进口大豆到港量下滑,油厂开机率较低,导致豆粕供应趋紧。据Mysteel农产品调研显示,2025年1月全国动态全样本油厂实际大豆到港量约为663万吨。此前的预估为728万吨。另外巴西是主要的大豆供应国之一,但2025年1月巴西大豆出口量为107.3万吨,同比减少62.4%。

需求方面,春节前下游养殖企业和饲料厂集中备货,支撑豆粕现货价格,推动豆粕库存回落。不过,随着春节假期结束,备货需求减弱,豆粕需求有所回落。此外,尽管生猪存栏量环比回升,饲料需求有边际改善,但整体需求增速仍逊色于供应水平。整体来看,相较去年四季度水平,国内豆粕基本面呈现供需边际向紧的局面。

小结&展望

USDA2月供需报告中性偏空,数据显示美豆年末库存高于预期,美豆表现偏弱,拖累国内市场偏空情绪发酵。市场视线重回南美大豆产情。近期阿根廷大豆产区迎来降水,尽管美农报告调低阿根廷大豆产量,但整体仍维持南美大豆丰产预期。国内方面,豆粕供需边际向紧,对价格存在一定支撑。后市来看,两粕从1月初以来的走高进程开始放缓,预计近期以弱势整理为主。

写作日期:2025年2月12日

作者:刘金鹭

农产品分析师

期货从业资格号:F03086822

投资咨询资格号:Z0019372

相关文章

热门文章

乐购陷入“变态经理”骗局,承诺“750英镑折扣券”

2024-12-28

以色列在加沙北部的新策略引发了人们对种族清洗运动的担忧

2024-12-28

伊朗选手拜特·萨耶的残奥会金牌因悬挂“令人反感”的国旗而被剥夺

2024-12-28

“可爱的”爷爷在向家人隐瞒秘密后被发现死在停车场

2024-12-28

医生的简单饮食,让你在短短四周内减掉一英寸的腰围

2024-12-28

听听宾夕法尼亚州伊利市企业主和选民的看法。他们可以帮助决定白宫。

2024-12-28

杜丽莎取消关注《我是名人》,因为秘密不和的谣言四起,她最终被冷落

2024-12-28

在《龙珠火花零》多人游戏发行几天后,作弊问题浮出水面

2024-12-28

有话要说...