“员工理财”利息最高达13.5%,一家非金融机构公然宣发高息理财,这合规吗?

- 生活

- 2025-01-20 19:24:09

- 17

来源:财联社

最新公布的银行理财产品平均收益率仅有2.65%,但一款号称“灵活存取”且预期年化收益率能达到13.5%的“理财产品”却在市场公然宣发。

而且,这样的产品还不是来自正规的持牌金融机构,是出自一家企业搭建的“员工理财”平台。

财联社记者注意到,近日,名为 “弘利亨通” 的微信公众号发布公告,浙江弘泰宏业集团推出员工理财平台“弘利亨通”。

从 “弘利亨通” 平台页面信息来看,该平台推出日弘宝、月弘宝、季弘宝、半年弘四款产品,预期收益分别为 8%、8.5%、9%、10%,投资期限依次为灵活存取、30 天、90 天、180 天,起投金额均设定为 1000 元。

特别的是,截至 2 月 28 日,该平台推出加息活动,日弘宝、月弘宝加息 5%,季弘宝、半年弘产品分别加息 3%、2%。经计算,活动期间这四款产品的预期收益在 12% - 13.5% 之间。并且,活动期间已购买的定期产品,按加息后的收益率执行。

财联社记者以投资者身份向平台相关人士咨询了解到,其模式与前几年部分地产公司的员工理财产品类似。用户投入的资金,暂不用于某个指定项目,主要流向集团内部运营项目,尤其是陵墓产业。

那么如此高息的项目,谁有资格投资?

上述人士进一步解释,目前集团的员工理财实行注册审核制。一名员工最多只能推荐两个用户。

“这个理财计划相当于集团将自己投资的部分项目收益,以员工理财形式转让给投资者。比如,员工在平台购买1000元,就对应集团在某项目中的 1000 元投资。本轮员工理财产品募集的预期在5000万元左右。”该人士对记者称。

微信公众平台注册页面显示,这一账户的运营主体为杭州郡泰文化产业发展有限公司。天眼查信息表明,该公司主要从事居民服务业。其母公司浙江弘泰宏业实业发展集团有限公司,经营范围涵盖建筑用石加工、建筑材料销售、物业管理、养老服务、殡葬服务等多项业务,但并未获得金融相关资质。

对于公司目前正在发行的员工理财产品,是否已取得相应的金融资质,财联社记者致函浙江弘泰宏业实业发展集团有限公司,截至发稿未获回复。

并不新鲜的“员工理财”

财联社记者注意到,所谓的“员工理财”并不新鲜。

裁判文书网的搜索结果明确显示,“员工理财”相关纠纷涉及的诉讼案件不在少数。较多情况下,非金融机构发行员工理财产品可能被法院定性为两种性质:一种被认定为民间借贷的内部理财产品;另一种被认定为非法集资。

有法律人士向财联社记者指出,判定二者主要从三方面考量:其一,借钱目的是用于企业经营,还是通过金融手段获利;其二,借贷行为对象是特定对象,还是社会不特定对象;其三,资金占用费利率处于正常范围,还是明显畸高。

财联社记者在裁判文书网找到的一份“张某、秦某某集资诈骗二审刑事裁定书”,亦明确揭示了河北某地一家企业法人张某,在没有经过国家主管部门批准的情况下,依托其经营的某公司,先是在员工内部推行“员工理财”,2010年后又以兼职员工的名义在社会上进行所谓投资理财或向他人借款,并默认各投资人及他人进行口口相传,承诺给予1.5-2%不等的月息的全过程。

相关文书显示,张某向社会公众非法集资1.9亿余元,造成损失1.1亿余元。最终因集资诈骗罪被判处无期徒刑。

广东金桥百信律师事务所合伙人、刑事部网络犯罪辩护中心主任林子淇告诉财联社记者,不具备销售理财产品资质的企业机构面向员工发布理财产品,可能触犯非法集资相关罪名,常见的罪名包括非法吸收公众存款罪及集资诈骗罪。

林子淇也补充:“实践中,有部分这类行为的结果以民事判决及裁定呈现,因为员工自行选择的维权方式为民事起诉,部分法院选择尊重员工对自身权利的处分权。但这并不应被视为对这类行为非法集资性质的否定。”

前述法律人士还对财联社记者补充道:“此类信息放在公众号平台,还公开这些联系电话,普通公众也可以接触到相关宣传信息,如果还有实质性吸收到公众的存款,性质就很难说了。”

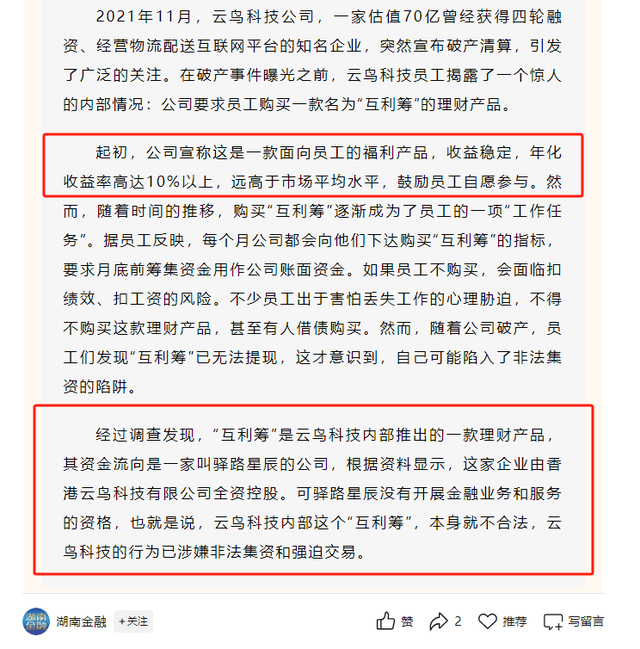

财联社记者注意到,湖南省地方金融管理局政务信息发布平台 “湖南金融” 1月18日发布案例,2021 年 11 月,估值 70 亿的知名物流配送平台企业云鸟科技突然宣布破产清算。而此前公司要求员工购买面向员工的福利产品“互利筹”理财也无法提现。文章显示,云鸟科技内部这个“互利筹”,本身就不合法,云鸟科技的行为已涉嫌非法集资和强迫交易。

普通金融消费者怎么判定金融产品的合规性?

资深金融监管政策专家周毅钦告诉财联社记者,资产管理业务作为金融业务,属于特许经营行业。非金融机构不得发行、销售资产管理产品。企业向内部员工提供理财产品“貌似”以“员工福利”名义发行,实际上却是一种变相融资行为,游走于法律的灰色地带,存在被认定为非法集资的风险。

对于普通金融消费者而言,如何判断理财平台的合规性?周毅钦将其归纳为三个维度。

其一,查看理财平台是否取得合法的金融经营许可。金融消费者需核实平台是否持有正规金融牌照,可通过金融监管部门网站查询相关资质信息。通常,只有商业银行、理财公司、基金公司、保险公司、信托公司等正规金融机构,才能持有合法的金融经营许可。

周毅钦指出,其二,关注产品是否存在高预期收益率宣传。这类理财平台往往以高额回报为诱饵吸引投资者,利诱性极强。它们所宣传的产品收益率远高于市场平均水平,甚至承诺 “保本高息”。

其三,留意造势声浪与传播强度。这类理财平台常通过各种方式宣传造势以吸引金融消费者,如口口相传、散发传单,借助网站、公众号、微信群、QQ 群等进行公开宣传,以此扩大平台影响力。

世上没有 “免费的午餐”。高收益且低风险的投资品种很可能是投资陷阱。周毅钦提醒,金融消费者在挑选投资产品时,若遇到非正规金融机构发行、承诺高额回报且造势宣传力度大的产品,务必格外警惕,果断拒绝此类投资产品,同时也不要盲目轻信身边领导、同事、朋友、亲人等熟人的推荐。

(财联社记者 郭子硕)

相关文章

热门文章

乐购陷入“变态经理”骗局,承诺“750英镑折扣券”

2024-12-28

以色列在加沙北部的新策略引发了人们对种族清洗运动的担忧

2024-12-28

伊朗选手拜特·萨耶的残奥会金牌因悬挂“令人反感”的国旗而被剥夺

2024-12-28

“可爱的”爷爷在向家人隐瞒秘密后被发现死在停车场

2024-12-28

医生的简单饮食,让你在短短四周内减掉一英寸的腰围

2024-12-28

听听宾夕法尼亚州伊利市企业主和选民的看法。他们可以帮助决定白宫。

2024-12-28

杜丽莎取消关注《我是名人》,因为秘密不和的谣言四起,她最终被冷落

2024-12-28

在《龙珠火花零》多人游戏发行几天后,作弊问题浮出水面

2024-12-28

有话要说...