广汇能源巨额资金为何被占用 母弱子强下大股东掏空行为

- 情感

- 2025-01-16 18:31:03

- 15

登录新浪财经APP 搜索【信披】查看更多考评等级

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:上市公司研究院

文/夏虫工作室

近日,广汇能源因大股东资金占用问题被监管公开谴责。

1月14日,广汇能源发布公告,广汇能源股份有限公司,广汇能源股东新疆广汇实业投资(集团)有限责任公司,董事长韩士发、副董事长闫军、副总经理马晓燕、副总经理阳贤、倪娟因未及时披露公司重大事件,未依法履行其他职责被上海证券交易所公开谴责。

为何谴责?关联方违规资金占用巨大

2021年至2023年,广汇能源及其子公司以支付预付款、采购款、工程款等形式,通过第三方向广汇集团及其关联方提供资金共计26.29亿元,构成控股股东及其关联方非经营性资金占用。

其中,2021年资金占用发生额为3.9亿元,余额为3.9亿元;2022年资金占用发生额为8.94亿元,余额为4.39亿元;2023年资金占用发生额为13.44亿元,余额为7.79亿元。2024年1—8月,广汇集团及其关联方归还7.79亿元。截至2024年8月末,上述资金占用款项均已归还。广汇能源未按规定披露与控股股东及其关联方之间发生的非经营性资金往来情况。

控股股东广汇集团及其关联方违规占用公司资金,数额巨大,违反诚实信用原则,损害公司的独立性,其行为违反了《关于规范上市公司与关联方资金往来及上市公司对外担保若干问题的通知》第一条,《上市公司监管指引第8号——上市公司资金往来、对外担保的监管要求》第三条,《股票上市规则》第1.4条、第4.5.1条、第4.5.2条以及《上海证券交易所上市公司自律监管指引第1号——规范运作》第4.1.1条、第4.2.4条、第4.3.1条等有关规定。

时任董事长韩士发作为公司主要负责人和信息披露第一责任人,时任总经理闫军作为公司日常经营管理负责人,时任财务总监马晓燕作为公司财务事项的具体负责人,时任董事会秘书倪娟、阳贤作为公司信息披露事项的具体负责人,根据行政监管措施的认定,未能勤勉尽责,对公司上述违规行为负有责任。对广汇能源股份有限公司控股股东新疆广汇实业投资(集团)有限责任公司予以公开谴责,对广汇能源股份有限公司,时任董事长韩士发,时任总经理闫军,时任财务总监马晓燕,时任董事会秘书倪娟、阳贤予以通报批评。

如何识别?母弱子强下的掏空动机

从财务造假事件节点看,其主要发生在2021年至2023年;而财务造假手法上,公司主要以支付预付款、采购款、工程款等形式将相关资金向关联方进行隐蔽转移。

为何2021年开始出现相关违规?财务异常是否可以更具前瞻性识别出来?

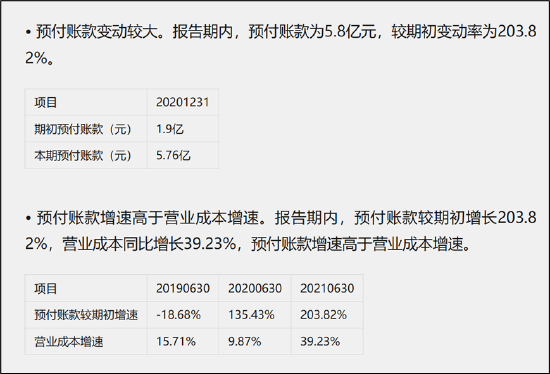

首先,鹰眼预警系统早在广汇能源的2021年半年报便对其异常预付款发出预警。

鹰眼预警系统对公司2021年上半年财报系统分析发现,公司出现预付账款变动异常。报告期内,预付账款为5.8亿元,较期初变动率为203.82%。与此同时,公司的预付账款增速高于营业成本增速。报告期内,预付账款较期初增长203.82%,营业成本同比增长39.23%,预付账款增速高于营业成本增速。

近三期年报,公司预付账款与流动资产比值分别为1.56%、10.68%、13.04%,持续增长。

其次,公司呈现出母弱子强特征,这时或需要警惕大股东掏空动机。

广汇能源资金主要被大股东广汇集团占用。广汇集团成立于1994年,由孙广信与其他 6 名自然人出资,注册资本 2086.00万元,孙广信持股69.82%。经过历次股权变更,孙广信合计持有广汇集团50.06%的股权,为公司控股股东和实际控制人。

据公开资料显示,广汇集团作为大型综合性企业,主要从事汽车销售及售后市场服务、能源和房地产开发等业务,广汇集团旗下拥有广汇能源(6.130, -0.09, -1.45%)(600256.SH)、广汇汽车(600297.SH)、广汇物流(9.050, 0.07, 0.78%)(600603.SH)和广汇宝信(1293.HK)四家上市公司。

然而,近年广汇集团经营却较为艰难。早在2020年,广汇集团出现财务危机,即公司债务压顶下,信用评级遭遇下调。

据公开资料显示,截至2020年9月末,广汇集团流动负债有1299.28亿元,主要为短期借款,其一年内到期的短期债务有688.51亿元。广汇集团当时账上货币资金有293.29亿元,不足以覆盖短债,现金短债比为0.4,存在较大短期偿债风险。

2020年年底,公司信用评级遭遇下调。2020年12月10日,标普报告称,将新疆广汇实业投资(集团)有限责任公司(以下简称“广汇集团”)的长期发行人信用评级从“B”下调至“B-”;同时将其高级无抵押票据的长期发行评级从“B-”下调至“CCC+”。

一方面,母公司财务危机下羸弱,另一方面,上市公司广汇能源盈利则相对较强,成为集团主力军。

上市公司广汇能源近年是集团利润核心来源,公司在2022年的能源业务收入达到588.36亿元,同比增长138.93%,毛利润为175.39亿元,同比增长78.13%。特别是LNG业务,得益于下游需求的增加和销售价格的上涨,实现了344.63亿元的销售收入和71.92亿元的毛利润,同比分别增长190.66%和92.66%。

相关文章

热门文章

乐购陷入“变态经理”骗局,承诺“750英镑折扣券”

2024-12-28

以色列在加沙北部的新策略引发了人们对种族清洗运动的担忧

2024-12-28

“可爱的”爷爷在向家人隐瞒秘密后被发现死在停车场

2024-12-28

伊朗选手拜特·萨耶的残奥会金牌因悬挂“令人反感”的国旗而被剥夺

2024-12-28

医生的简单饮食,让你在短短四周内减掉一英寸的腰围

2024-12-28

杜丽莎取消关注《我是名人》,因为秘密不和的谣言四起,她最终被冷落

2024-12-28

在《龙珠火花零》多人游戏发行几天后,作弊问题浮出水面

2024-12-28

听听宾夕法尼亚州伊利市企业主和选民的看法。他们可以帮助决定白宫。

2024-12-28

有话要说...