国投期货化工首席庞春艳:PX估值依旧偏低 等待供需改善驱动

- 房产

- 2025-01-16 10:47:13

- 12

作者:国投期货化工首席 庞春艳

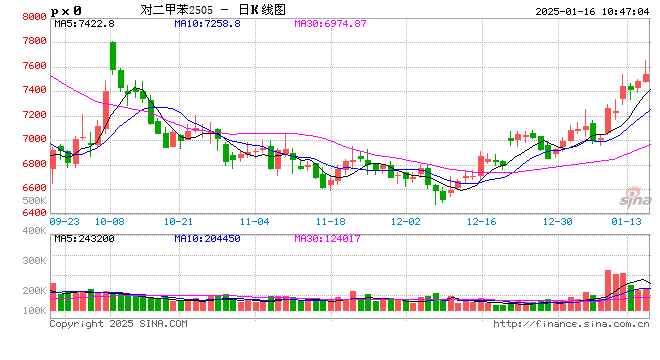

新年伊始,PX期货盘面价格持续上涨,主力2505合约从去年底的6900元/吨的低位回升至7500元/吨,价格上涨600元/吨,涨幅8.7%。除了油价上涨之外,国内汽油价格走强,美韩芳烃价差回升都是PX价格上涨的因素,以上驱动均来自上游能源市场,但下游化工需求因春节因素持续走弱,因此PX估值维持在低位。展望新年度PX市场,上半年美国季节性调油需求增长及国内化工需求回升,市场供需有改善的预期,PX估值有望低位回升。

1、美国延续季节性进口需求格局

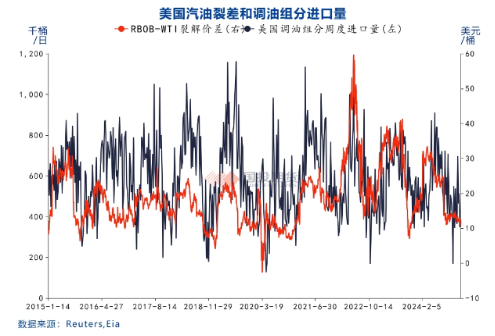

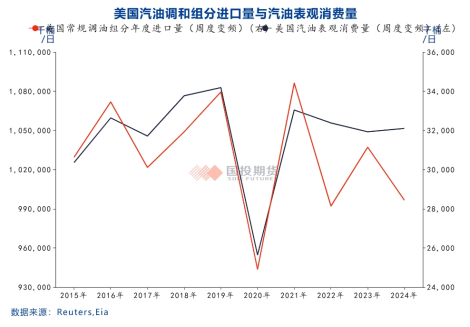

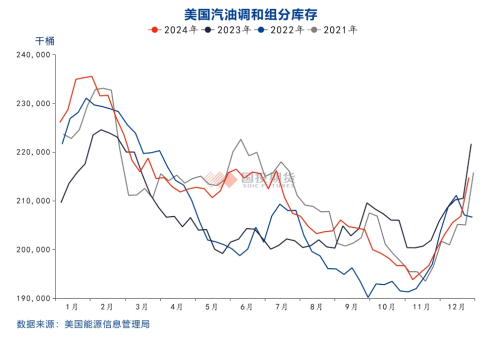

美国汽油裂差低位震荡,对新年度调油需求影响偏利空;但往年的季节性呈现一季度中后期逐渐走强的格局,2024年高点出现在一季度,二季度后明显回落。美国全年汽油产量小幅增长不足1%,其年度常规汽油调和组分进口量下滑超8%,8月份之后下滑明显,与美国汽油裂差偏弱有直接关系,可以认为是汽油裂差由高位回归过程中的阶段性影响。从历史走势看,美国汽油调和组分的进口季节性特点明显,且在汽油裂差处于低位时,其调油组分的进口具有刚性,与其国内夏季汽油调和组分供应短缺有关;而美国汽油调和组分的进口需求更多与汽油表观消费量保持同步(2022年的大幅降低与俄乌冲突后欧洲的调油组分供应下滑有关)。

新年度汽油裂差重心有望继续回落,较低的汽油反过来有望支撑美国汽油的消费。考虑到炼厂效益的回落带来的美国国内炼厂开工率的下滑,其国内夏季汽油调和组分延续短缺局面,维持季节性进口格局。

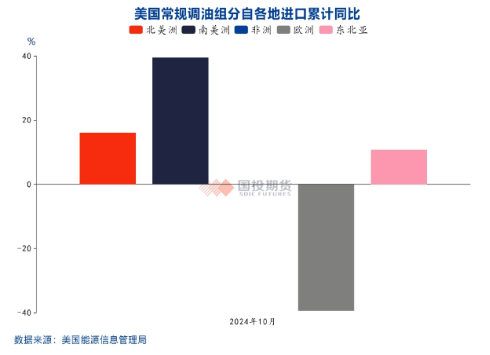

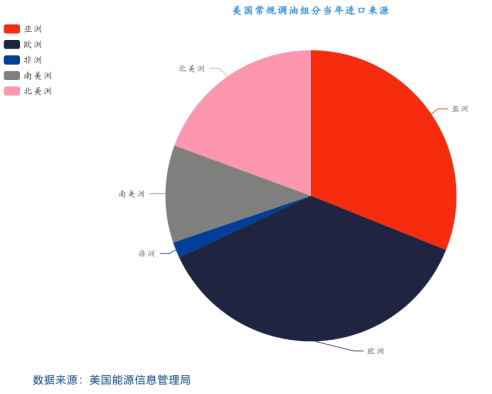

2、东北亚依旧是美国夏季调油组分重要的进口来源地

2022年之前,欧洲对美调油组分出口占比达到55%以上,东北亚占20%出头;俄乌冲突之后,美国的调油组分进口格局发生了变化,随着欧洲炼能的逐渐退出,其对美调油组分的出口持续萎缩,2024年1-10月占比降至37%附近,东北亚升至31%,另外自南北美洲的进口占比从17%扩大至30%。

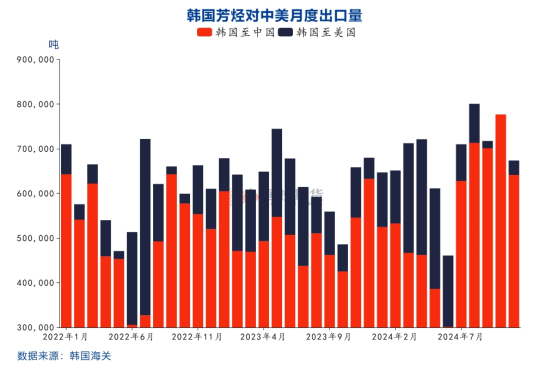

美国主要自亚洲的印度、日本、韩国、中国台湾、沙特及阿联酋等地区或国家进口调油组分,其中自印度进口量最大,占以上国家或地区总量的45%,其次是韩国占比24%,沙特占比16%。其中,韩国是东北亚地区重要的芳烃输出国,其对美芳烃类产品的季节性出口变化导致东北亚区域内芳烃市场阶段性供需矛盾凸显,也是近几年亚洲芳烃季节性强弱特点凸显的原因。

3、芳烃价格止跌回升

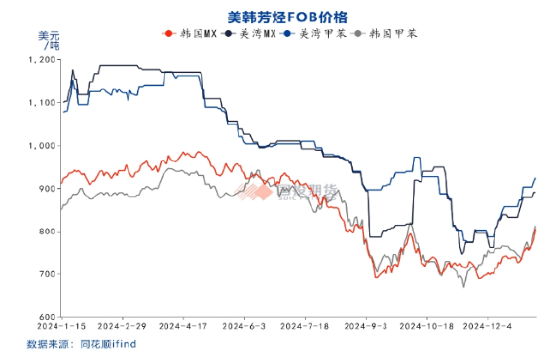

由于汽油裂差偏低,调油商对调油组分的备货积极性也有所放缓,导致美国的汽油调和组分库存偏低,直至2024年11月份才开始逐渐回升。随后,美国芳烃价格持续上涨,美韩芳烃价差也从低位回升。自12月中旬就传出亚洲贸易商准备向美国出口芳烃的消息,同时亚洲汽油价格走强,亚洲芳烃价格持续上涨。

甲苯和MX的区域价差升至最高140美元/吨后随着亚洲地区芳烃价格的快速回升,区域价差小幅回落。韩国至美国的5000吨化学品船的海运费自150美元/吨小幅反弹,目前在160美元/吨附近,从当前的区域价差与海运费对比看,区域贸易缺乏利润空间,但考虑到45天左右的运输周期,未来美湾地区的芳烃价格随着夏季汽油需求期的临近有望维持偏强走势,因此亚洲向美国的芳烃产品出口在一季度将逐渐增加,有利于改善亚洲地区芳烃持续疲弱的格局。

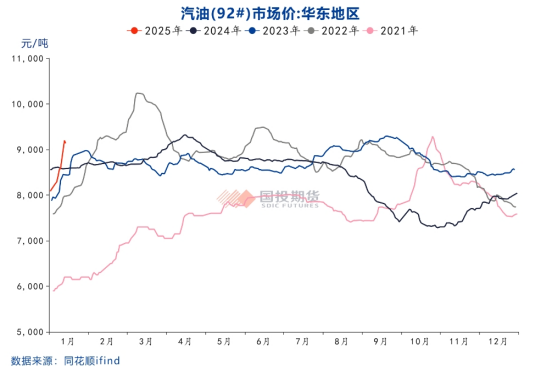

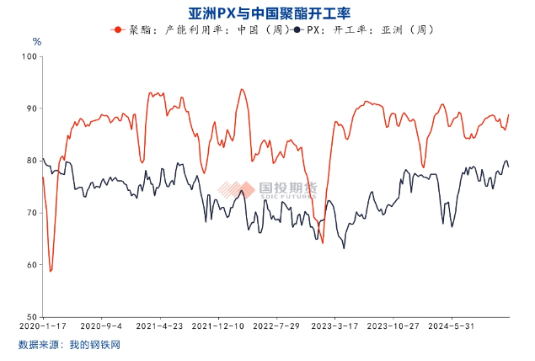

随着甲苯和二甲苯价格的走强,二者的化工效益持续下滑,汽油价格的上涨意味着炼厂将更加倾向于将短流程原料留在汽油池中,最终表现为PX装置停车和减产增加。印尼一套78万吨装置年初开始停车检修,韩国SK310万吨装置、乐天50万吨装置、台化197万吨装置及威联化学200万吨装置降负运行,广东石化260万吨装置因故检修,韩国GS40万吨装置停车检修,亚洲PX装置负荷从年初的79%以上降至75%以下。可见,汽油价格上涨对芳烃有直接拉动作用,间接利多PX。

4、PX估值依旧偏低,等待供需改善驱动

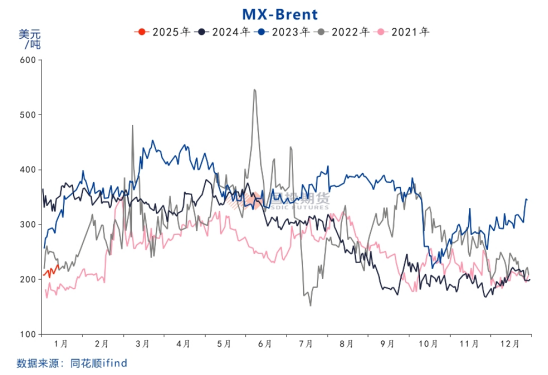

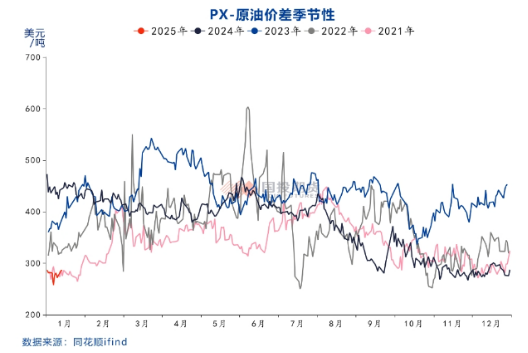

近期受到上游原油价格上涨的推动,CFR中国台湾PX价格从820美元/吨附近的低位升至880美元/吨附近,PX相对石脑油价差从170美元/吨以下回到近200美元/吨,但依旧处于历史低位,PX-Brent原油价差依旧在280美元/吨附近低位徘徊。新年度PX价格上涨主要驱动来自上游原油,虽然亚洲地区供应有所收缩,但国内即将进入春节需求淡季,终端聚酯开工将明显下滑,PTA行业加工差维持低位运行,逸盛新材料360万吨装置12月底停车检修,本周又宣布另外三套装置的一季度检修计划,虽然新年度PTA依旧有新产能投产计划,但考虑到低加工差下行业产能利用率可能有所下降,预期新年度PX的需求端驱动有限,行业估值的改善更多寄希望于上半年聚酯的旺季与PX供应收缩导致的供需季节性错配。

目前PX行业估值处于低位,继续下行空间有限,春节后随着下游需求的回升及亚洲装置检修增加,PX供需改善,估值有望修复。考虑到汽油裂差重心的持续走低,预期上半年由调油逻辑驱动的PX-Brent价差也有望从去年的400美元/吨-450美元/吨的区间适度下移。

相关文章

热门文章

乐购陷入“变态经理”骗局,承诺“750英镑折扣券”

2024-12-28

以色列在加沙北部的新策略引发了人们对种族清洗运动的担忧

2024-12-28

“可爱的”爷爷在向家人隐瞒秘密后被发现死在停车场

2024-12-28

伊朗选手拜特·萨耶的残奥会金牌因悬挂“令人反感”的国旗而被剥夺

2024-12-28

医生的简单饮食,让你在短短四周内减掉一英寸的腰围

2024-12-28

杜丽莎取消关注《我是名人》,因为秘密不和的谣言四起,她最终被冷落

2024-12-28

在《龙珠火花零》多人游戏发行几天后,作弊问题浮出水面

2024-12-28

听听宾夕法尼亚州伊利市企业主和选民的看法。他们可以帮助决定白宫。

2024-12-28

有话要说...